Presse zu Geschäftsberichten

Presse zu GeschäftsberichtenPresse

Was es in Geschäftsberichten zu beachten gilt

Eine Kurzanleitung für die Analyse und Interpretation –

Wichtige Grundlage für die Investmententscheide

Finanz und Wirtschaft 29.01.2008

Von Franz Gianini

Der 31.Dezember ist für viele Unternehmen Bilanzstichtag und zugleich Signal für die Erstellung des Geschäftsberichts. Wie jedes Jahr werden die Aktionäre wenige Wochen später den Geschäftsbericht der Gesellschaft ihrer Wahl in den Händen halten, um sich umfassend über die Vermögens-, Finanz- und Ertragslage zu informieren. Allzu oft stehen Anleger jedoch vor einem Berg von Zahlen, die es zu analysieren gilt, um die richtigen Entscheidungen zu treffen. Worauf ist in der Interpretation des Geschäftsberichts zu achten?

Klarheit durch Struktur

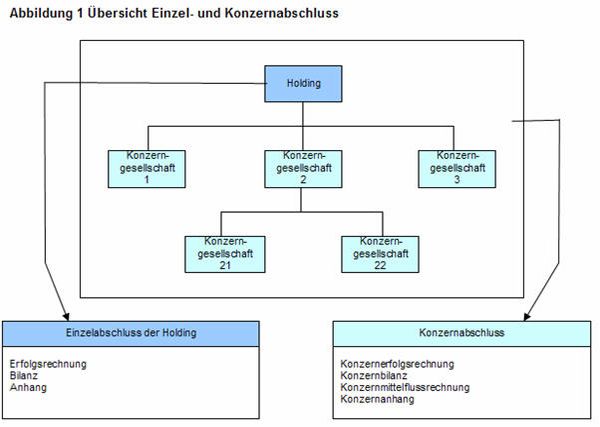

Der Geschäftsbericht besteht aus dem Jahresbericht, der Jahresrechnung und, falls eine Konzernstruktur (Mutter-Tochter-Beziehung) vorliegt, aus der Konzernrechnung (Konzernabschluss). Der Jahresbericht stellt den allgemeinen Geschäftsverlauf wie zum Beispiel die Absatzentwicklung dar, die Investitionstätigkeit, die Personalentwicklung sowie die wirtschaftliche und die finanzielle Lage (Marktstellung, Unternehmensleistung usw.). Die meisten kotierten Gesellschaften weisen eine Konzernstruktur auf. Darum umfasst ihr Geschäftsbericht, ausser der Jahresrechnung der Holding (auch Einzelabschluss genannt), zusätzlich die konsolidierte Jahresrechnung (Konzernrechnung).

Im Konzernabschluss werden die Einzelabschlüsse der Tochtergesellschaften zu einem einzigen Abschluss zusammengefasst, als ob die Holding und die Konzerngesellschaften zusammen ein einziges Unternehmen wären. Mit dem Aktienerwerb ist der Investor direkt an der Holding und indirekt, über die Aktienpakete, an den verschiedenen Konzerngesellschaften beteiligt. Der Aktionär nimmt an der Generalversammlung der Holding teil. Der Einzelabschluss der Holding ist Grundlage für die Gewinnverwendung und die Festsetzung der Dividende. Die Analyse des Geschäftsberichts konzentriert sich im Wesentlichen auf die Konzernrechnung, die einen zwar zusammenfassenden, aber doch vertieften Gesamteinblick in den Geschäftsverlauf ermöglicht (vgl. Abbildung 1).

Transparenz dank Normen

Die Vorschriften des schweizerischen Obligationen- und Aktienrechts lassen im Bereich Vergleichbarkeit und Transparenz zu wünschen übrig. Das Gesetz lässt beispielsweise die bewusste Unterbewertung des Vermögens und die Überbewertung des Fremdkapitals (Schulden) zu. Dies hat zur Folge, dass stille Reserven gebildet werden, die in schlechten Geschäftsjahren aufgelöst werden können – ganz still natürlich.

Diese Bewertungsvorschriften widersprechen jedoch dem internationalen Grundsatz des True and fair view, der ein den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens-, Finanz- und Ertragslage fordert. Gesellschaften, deren Beteiligungsrechte im Hauptsegment der Schweizer Börse gehandelt werden, müssen den Konzernabschluss ab 2005 nach IFRS (International Financial Reporting Standards ) oder US-Gaap erstellen. In den übrigen Segmenten genügt die nationale Norm Swiss Gaap Fer.

Obwohl alle drei Regelwerke eine wahrheitsgetreue Darstellung des Jahresabschlusses verlangen, gibt es in der Anwendung erhebliche Unterschiede. Ein Blick in den Bericht der Revisionsstelle bzw. des Konzernprüfers gibt Auskunft darüber, welche Rechnungslegungsnorm angewandt worden ist. Im Gegensatz zum Konzernabschluss entspricht der Einzelabschluss, wie der einer jeden anderen in der Schweiz domizilierten Gesellschaft, dem Obligationen- und dem Aktienrecht.

Betriebs- und Zeitvergleiche

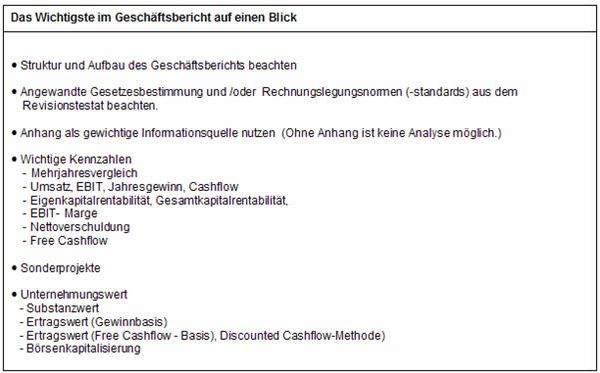

Das Hauptziel der Analyse besteht darin, einen umfassenden Einblick in die vergangene, die aktuelle und in gewissem Masse auch die zukünftige Vermögens-, Finanz- und Ertragslage zu erhalten. Betriebs- und Zeitvergleiche ermöglichen es, die finanzwirtschaftlichen Ziele wie Zahlungsbereitschaft (Liquidität), angemessene Rentabilität und Sicherheit zu überprüfen.

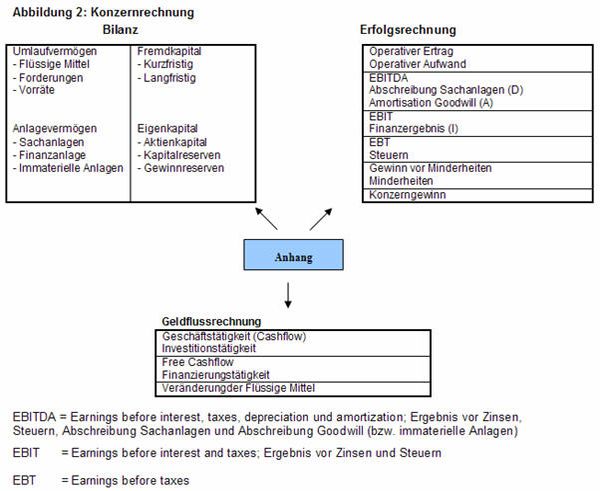

In der Analyse spielt der Anhang als Informationsquelle eine zentrale Rolle. Er enthält Informationen, die weder in Bilanz- und Erfolgsrechnung noch in der Geldflussrechnung zu finden sind. So liefert er beispielsweise Angaben zu den allgemeinen Konsolidierungs- und Bewertungsgrundsätzen (angewandte Rechnungslegungsnormen, Konsolidierungsmethode, Konsolidierungskreis, Akquisitionen und Goodwill) sowie detaillierte Erläuterungen zu einzelnen Positionen.

Die Ziffern (Anmerkungen), mit denen einzelne Positionen der Bilanz, der Erfolgs- und der Geldflussrechnung versehen sind, verweisen auf zusätzliche Erläuterungen und Angaben im Anhang. Diese Informationsfülle schreckt viele Leser von der detaillierten Auseinandersetzung mit dem Anhang ab. Tatsache ist und bleibt aber: Nur unter Einbezug des Anhangs lassen sich Vermögens-, Finanz- und Ertragslage seriös einschätzen (vgl. Abbildung 2).

Kennzahlen schaffen Überblick

Für eine aussagekräftige Beurteilung ist ein Mehrjahresvergleich der wichtigsten Kennzahlen zu empfehlen. Dazu gehören Umsatz, Gewinn vor Zinsen (Ebit), Jahresgewinn (Konzerngewinn) und Cash-flow (Geldzufluss aus Geschäftstätigkeit). Die absoluten Zahlen können durch eine Änderung des Konsolidierungskreises (Kauf/Verkauf von Tochtergesellschaften) beeinflusst worden sein. Der Anhang gibt Auskunft darüber, ob sich die Anzahl der Tochtergesellschaften verändert hat.

Absolute Zahlen müssen unbedingt relativiert werden, beispielsweise wird der Jahresgewinn (Konzerngewinn) mit dem eingesetzten Eigenkapital (Eigenkapitalrentabilität) oder der Ebit mit dem Gesamtkapital (Gesamtkapitalrentabilität) verglichen. Absolute Zahlen können eine Fehlinterpretation verursachen. So ist es möglich, dass Gewinn (Ebit) und Umsatz absolut zwar steigen, die Betriebsgewinnmarge (Ebit im Vergleich zum Umsatz) im selben Zeitraum aber abnimmt. Dies könnte bedeuten, dass die Gesellschaft auf ihren Märkten unter Druck geraten ist. Relative Kennzahlen ermöglichen den Vergleich mit anderen Gesellschaften derselben Branche.

Anhand der Bilanz kann eine statische Liquiditätsanalyse vorgenommen werden. Beispielsweise lässt sich die Nettoverschuldung als Differenz zwischen den Finanzschulden und den flüssigen Mitteln errechnen. Die Nettoverschuldung zeigt allerdings nicht, welche Faktoren die Veränderung der Liquidität verursacht haben. Die dynamische Geldflussrechnung gibt genauer über den Geldzufluss aus Geschäftstätigkeit (Cash-flow), den Geldabfluss aus Investitionstätigkeit und den Geldfluss aus Finanzierungstätigkeit Auskunft.

Die wichtigste Liquiditätsquelle ist der Geldzufluss aus der Geschäftstätigkeit, der auf der betrieblichen Leistungserstellung beruht. Daraus werden langfristig die Nettoinvestitionen finanziert. Der Free Cash-flow ist die Differenz zwischen dem Geldzufluss aus Geschäftstätigkeit und dem Geldabfluss aus Investitionstätigkeit. Langfristig muss er positiv sein, da die Finanzierungslücke sonst mit Fremd- oder Eigenkapital gedeckt werden muss. Eine kumulierte Geldflussrechnung über mehrere Jahre liefert zuverlässigere Analyseergebnisse, da gerade die Investitionen häufig nicht gleichmässig auf die Jahre verteilt anfallen.

Aus der Erfolgsrechnung lässt sich der Gewinn als Differenz zwischen Ertrag und Aufwand ablesen. Er wird jedoch in hohem Masse durch den Ermessensspielraum in der Bewertung von Sachanlagen, immateriellen Anlagen (z.B. Goodwill) und Rückstellungen beeinflusst. Gewinn ist also nicht gleich Gewinn! Die Rechnungslegungsnormen und die anfallenden Sonderprojekte – die beachtliche finanzielle Investitionen zur Folge haben, mittel- und langfristig aber die Produktivität, die Effizienz und den Marktanteil des Unternehmens steigern – können erheblichen Einfluss auf den Gewinn haben. Kennzahlen, die Gewinngrössen enthalten, sollen einmal mit und einmal ohne Sonderkosten berechnet werden. Während der Gewinn als absolute Zahl in gewissem Masse manipulierbar ist, gibt die Geldflussrechnung schonungslos Aufschluss über Liquidität und Ertragskraft des Geschäfts und verunmöglicht weitestgehend eine kreative Buchführung. Gewinn ist eine Meinung, Cash ist eine Tatsache.

Unternehmenswert und ...

Den ersten Eindruck vom Unternehmenswert bekommen Anleger aus der Analyse von Bilanz, Erfolgs- und Geldflussrechnung. Das konsolidierte Eigenkapital entspricht dem (Netto-)Substanzwert der Gesellschaft. Das ist die Ausgangsgrösse für die Schätzung des allfälligen Liquidationswerts, der die Preisuntergrenze darstellt.

Schweifen wir von den Passiven zu den Aktiven bzw. zum Vermögen, lohnt sich ein Blick auf die Position immaterielle Anlagen. Sie besteht üblicherweise aus Rechten, Lizenzen, Patenten und mehrheitlich aus dem Goodwill – dem Mehrwert, der für die Akquisition von Unternehmen bezahlt worden ist. Fällt er relativ zur Substanz, d.h. zum Eigenkapital, hoch aus, ist eine gewisse Vorsicht geboten. Der schlechte Geschäftsgang der jeweiligen Tochtergesellschaft kann die Werthaltigkeit des Goodwills in kürzester Zeit beeinträchtigen. Deswegen ist er abzuschreiben. Verluste in der Erfolgsrechnung können die Folge sein, und die Substanz kann dadurch erheblich geschmälert werden.

Der Substanzwert allein lässt noch keine Aussage über die Ertragskraft des Unternehmens zu. Der Ertragswert ergibt sich aus der Kapitalisierung des künftigen Gewinns. Da der schwer abzuschätzen ist, wird der aktuelle Jahresgewinn mit einem geeigneten Zins hochgerechnet. Nach einer Daumenregel wird der Ertragswert ermittelt, indem man den Gewinn mit dem Faktor fünfzehn multipliziert. Das entspricht einem Kapitalisierungssatz von 6 bis 7%.

Nachdem mit Hilfe von Bilanz und Erfolgsrechnung zwei Unternehmenswerte kalkuliert worden sind, kann aus der Geldflussrechnung der Unternehmenswert auf der Grundlage des Free Cash-flow (Geldzufluss aus Geschäftstätigkeit – Geldabfluss aus Investitionstätigkeit) abgeleitet werden, indem der Free Cash-flow mit dem Faktor fünfzehn multipliziert wird (vereinfachte Berechnung des Unternehmenswerts nach der Discounted-Cash-flow-Methode).

...Börsenkapitalisierung

Die drei aus dem Jahresabschluss ermittelten Unternehmenswerte sollten zum Schluss mit dem Marktwert, dem Börsenwert der Gesellschaft, verglichen werden. Die Börsenkapitalisierung ergibt sich aus der Multiplikation der Anzahl ausstehender Aktien mit dem Aktienkurs. Liegt sie deutlich über den aus dem Jahresabschluss berechneten Unternehmenswerten, nehmen die Risiken für den Anleger zu. Ob die Aktie verkauft werden soll, hängt von der Risikobereitschaft und den Aussichten im Markt des Unternehmens ab. Zahlreiche Anbieter von Finanzdienstleistungen stellen Angaben zur Börsenkapitalisierung der bedeutendsten Gesellschaften über das Internet zur Verfügung.

Ebenso sinnvoll wie das Studium des jährlich erscheinenden Geschäftsberichts ist die Vertiefung in die halb- oder vierteljährlich publizierten Zwischenberichte. Sie umfassen nicht nur vergangenheitsbezogene Zahlen, sondern auch zukunftsorientierte Informationen und Absichtserklärungen des Managements. Das ermöglicht dem Kapitalanleger, sich ein besseres Bild der tatsächlichen Verfassung einer Gesellschaft zu machen.

Franz Gianini ist Professor an der Zürcher Hochschule Winterthur und leitet Seminare mit Schwerpunkt Rechnungslegung, Geschäftsberichte und Finanzanalyse.